不知不觉,现在已是2018年的最后一个季度。每年这个时候,芥末堆的小伙伴们都会加班加点的撰写我们的年货“教育行业蓝皮书”。

“你们今年蓝皮书什么时候发啊?”很多读者都在关心蓝皮书的撰写进度,期待十足,这让我们充满动力。

近期,《蓝皮书》已经进入编纂尾声,芥末堆将精心节选蓝皮书中的干货内容,免费提供给大家参阅。

驱动教育变革的“三驾马车”是政策、资本与科技。

硅谷明星学校AltSchool的“败退”,证明就目前的技术水平和应用层次而言,科技的力量尚不足以颠覆教育。诚然,机器学习可以采集学生数据并加以分析,人工智能可以为每个学生量身定做个性化学习方案,在线课程可以打通学习的时空限制——然而教育只靠个性化任务卡或孤立的学习体验并不能成功,课堂也不能单纯依靠高科技产品变得更有活力。

影响好奇心、热情以及对学习的体验的,仍然是教育者的素养、教学模式的创新、考核机制的变化等相当“传统”的方面。这些方面会受到教育政策、资本投入、社会舆论等影响。

在本节中,我们将从政策与资本两个角度出发,深入剖析教育变革的逻辑,预测未来教育发展的方向和教育产业的风口,为各个赛道、各个领域的教育从业者们提供借鉴。

一、国家财政性教育经费支出——保住4%底线

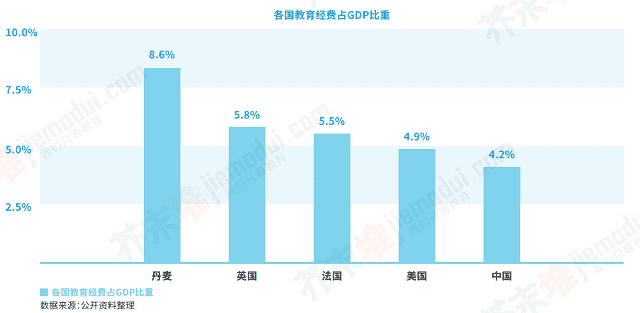

“教育经费占国内生产总值比例”是世界通行的衡量一个国家教育水平的基础线。据统计,在国家财政性教育投入上,目前世界平均水平为7%左右,其中发达国家远远高于发展中国家。

1993年,中国发布的《中国教育改革和发展纲要》提出,国家财政性教育经费支出占GDP比例要在20世纪末达到4%。但受国家经济发展水平所限,直到2012年这一目标才得以实现。从2012年至今,我国教育经费投入一直维持在4%的标准线之上。

今年2月,教育部发布的《教育部2018年工作要点》再次强调:“全面加强教育经费投入使用管理……确保一般公共预算教育支出只增不减,确保按在校学生人数平均的一般公共预算教育支出只增不减,保证国家财政性教育经费支出占国内生产总值的比例一般不低于4%“。

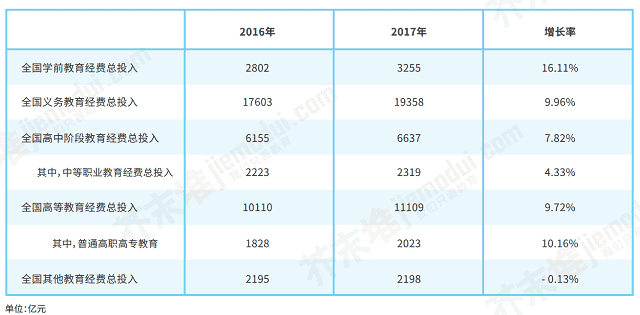

2017年,全国教育经费总投入为42557亿元,比2016年增长9.43%。其中,国家财政性教育经费为34204亿元,比上年增长8.94%。

在全国教育经费总投入中,全国学前教育经费总投入增长最快,高职高专紧随其后。对应到政策层面,是国家加大了在普惠性幼儿园和职业教育等领域的投入。

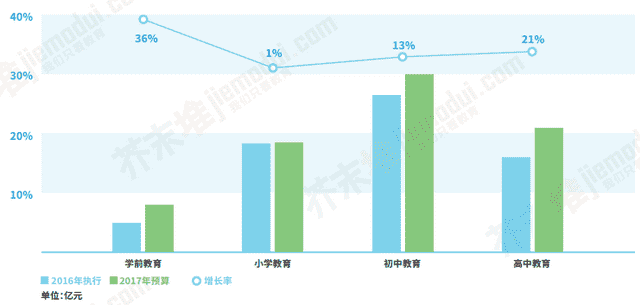

在中央财政教育支出方面,2017年中央本级教育支出执行数额与2018年教育支出预算数额如下表,其中学前、小学、初中、高中支出变化如图所示:

二、“全面二孩”利好出清,2017年后新出生人口或将大幅下跌

影响每年新生人口数量的是育龄人口和生育率。

七十年代初期,面对每对夫妇生5个孩子的人口局面,我国开始控制人口数量,提倡每对夫妇生育2个孩子。1973年开始,每年新出生人口大幅度下行。

八十年代改革开放初期,为使我国总人口控制在12亿左右,我国开始推行一对夫妇生育1个孩子的严厉的计划生育政策。各地区“超生”与“计生”的斗争从未停止,生育率始终大于2个,每年出生人口数量维持在2500万人左右。

经济发展是最好的避孕药,根据世界银行的统计,一个国家的人均国民生产总值每提高1%,生育率就下降0.013%。进入九十年代,随着我国经济开始高速发展,新人口出生数量发生断崖式下跌,由1990年的2621万人一直跌到1999年的1149万人。1999年的新出生人口数量仅比建国以来最低点1961年的1141万人多8万人。

2000年以后,由于育龄人口增多(即1982-1992的年均2500万出生人口迈入育龄期),每年新出生人口基本维持在1500万人左右。

2011年,受到人口老龄化的压力,国家的人口政策开始谨慎地转向。从“双独二孩”到“单独二孩”再到“全面二孩”,逐步放开二胎政策。2010-2016年间,每年新出生人口从1574万逐步升至1786万。

对于放开全面二孩后人口数量的走向,卫计委曾作《实施全面二孩政策人口变动测算研究》,对2017年的新出生人口预计为2023-2195万人,但实际数据远远低于预期。

根据国家统计局公布的数据,实际2017年的新出生人口为1723万人,其中二孩占比超过50%。(注:国家统计局数据为1723万,国家卫健委统计数据为1758万,本文以统计局公布数据为准)。

2017年的新出生人口数不止远低于政策预期,也比2016年下跌了63万。考虑到2017年仅是放开二孩政策的第二年,未来二孩政策对新生人口数量的利好影响将持续下降直至出清。

随着90后进入育龄期,根据1990-1999年每年新出生人口的走势看,未来育龄人口将呈现断崖式下跌。

从世界各国的发展经验看,一个国家的生育率如果下跌,很难再上涨。

因此,育龄人口下跌加上较低的生育率,未来新出生人口数量或将大幅下降。

三、家庭教育支出——中产焦虑是行业增长的最大动力

过去的三十年中,改革开放和全球化带动了中国的经济飞跃,也造就了一大批通过教育实现阶层跃升的中产阶级。对于中产阶级而言,向上的通道越来越狭窄,向下的大门却永远敞开。中产阶级家长为了保证子女待在现有的社会阶层里不滑坡,会在子女的教育投入上不断加码。

教育支出是家庭支出的“刚需”部分,受经济周期波动和收入波动的影响较小。

根据北京大学中国教育财政科学研究所发布的调查数据,2016年下学期和2017年上学期,全国学前和基础教育阶段家庭教育支出总体规模约19042.6亿,占2016年GDP比重达2.48%。远高于2016年全国教育经费统计中非财政性教育经费占GDP比重1.01%的结果。

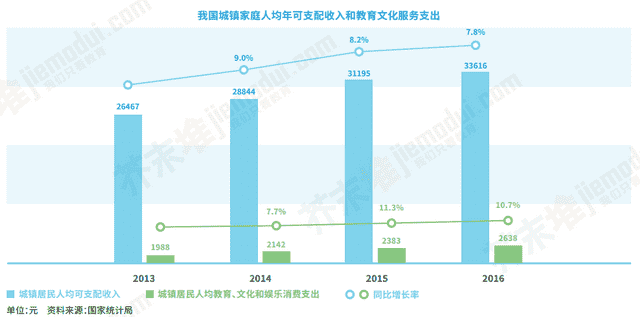

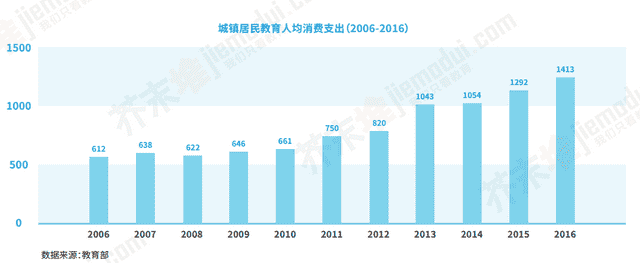

根据教育部数据与德勤《中国教育发展报告2018》研究显示,2006-2016年,中国城镇居民在教育消费方面的意愿显著提升。城镇居民的人均教育消费支出增速由2006-2010年间的1.9%迅速提升至2010-2016年间的13.5%。

同时,中国城镇居民教育消费支出占人均每年总支出的5%左右,是美国平均家庭支出中教育占比(2.1%左右)的2倍,而根据《2017中国家庭教育消费白皮书》的调研,K12阶段教育支出在家庭年收入的占比达到21%,意味着中国消费者在教育上有投资意愿,随着人均可支配收入的增长教育消费支出还有较大的增长空间。

随着民促法的修改及实施,民办教育产业迎来了发展机遇。在公立学校生均教育经费投入有限的情况下,城市家长不断增长的教育需求或将转向民办教育产业,教育支出有望进一步提高。

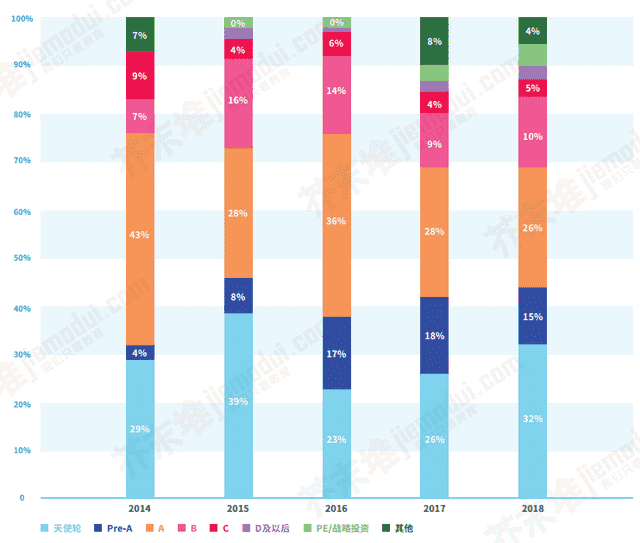

四、市场不确定性加强,教育投融资持续繁荣

教育资产的抗周期属性和全球资本市场的不确定性,带来了教育投资的持续繁荣。

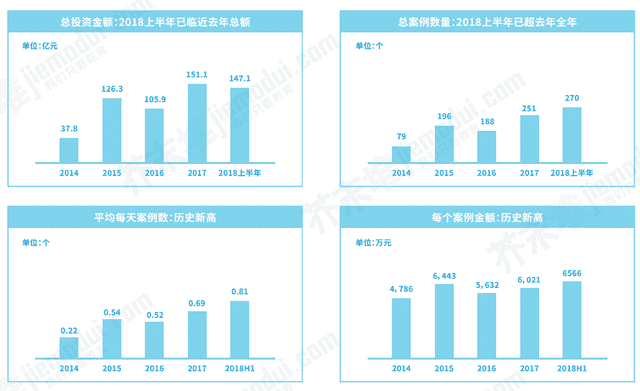

总体来看,2018上半年教育行业融资总额约为147.1亿元人民币,已经非常接近去年全年151.1亿元的水平。今年上半年有270个教育项目获投,已超过去年全年的251个,平均每天有0.81个教育项目获得融资, 平均每个案子获投6566万元人民币。

在整体投融资市场进入寒冬的大背景下,教育行业逆势生长,成绩亮眼。

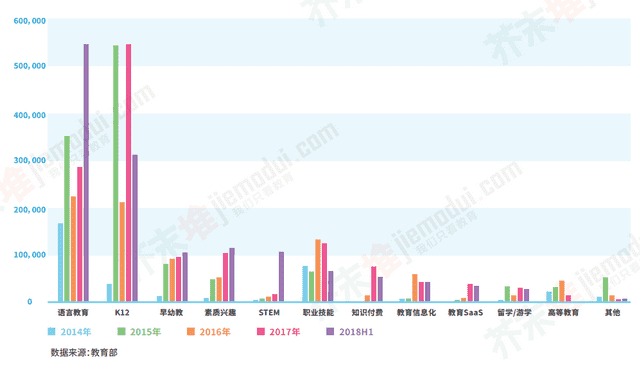

细分到各赛道,2018年上半年,语言教育和 K12赛道获投数额遥遥领先,分别是55.3亿人民币和31.8亿人民币。

语言教育、早幼教、素质教育、STEM在2018上半年的融资额已经超过2017全年。STEM增速最大,约为508%。

以上各赛道中,语言教育类别下的少儿英语,如VIPKID、哒哒英语等,基本跑通了在线外教小班课的商业模式,持续获得大笔融资,带动语培赛道在2018上半年迅猛增长。

早幼教赛道受惠于二胎政策的利好以及亲子内容付费的爆发,2018上半年的融资额已超过去年,未来仍有较大上升空间。

今年上半年,政府出台了一系列对K12行业的监管政策,同时全面推进素质教育,探索更多元化的招考制度改革。这些政策利好直接反映为资本市场上素质教育和STEM融资金额的迅速增长。

除巨头争相布局的少儿英语、探索出线上化的钢琴陪练等个别细分赛道外,以上提到的早幼教、素质教育、STEM类别下的多数细分赛道仍处于行业草莽期,既没有形成统一的行业标准规范,也没有发展出成熟可复制的商业模式。一方面,这代表未来的入局者仍有较大机会,另一方面,这使得投资人在投资时更加谨慎,多数获投项目金额不大,偏向于早期投资。

五、估值回归理性,资产证券化步伐加快

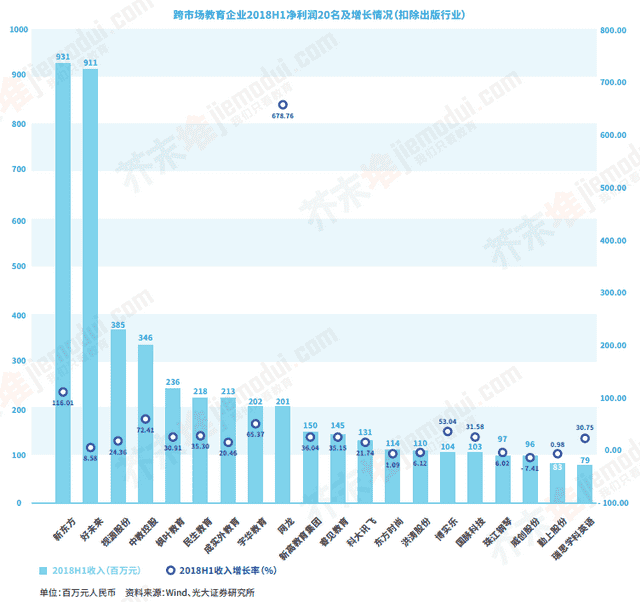

2018上半年, A 股上市的教育相关企业已超 80 家,以教育信息化和留学机构为主;美股上市的中概股教育企业达 10 余家,K12课外培训头部机构扎堆;港股上市的中概股教育企业有10 余家,已形成民办学校上市群落。

根据2018上半年半年报披露,跨市场(新三板、A股、港股、美股)教育行业公司整体营收和净利润增长较为稳健。

受到校外培训机构监管趋紧的政策影响,好未来、新东方等公司股价下降明显。民促法送审稿中的第十二条,对集团化民办学校的兼并收购做了限制,受此影响,学校类公司的股价应声下跌。

在资本市场资金收紧的大背景下,大批教育公司谋求上市。A股门槛高、审核严,于是港股和美股成为上市主战场。但对于许多一级市场估值较高的公司而言,二级市场的反应往往不尽如人意,破发风险较高。

(以上数据除标明来源之外均来自芥末堆统计)

本文选自《2018中国教育行业蓝皮书》教育行业数据概览章节,本年度蓝皮书共包含行业总览、早幼教、语培、K12、素质教育、少儿编程、招考制度改革、产教融合、职业教育、民促法等十余个章节。